2022年7月、同年4月にボロ戸建て投資を開始してからおよそ3ヶ月。

わたくし一休が秋田県内で購入した、築37年のボロ戸建てへの融資実行が完了。

物件代金の決済が完了し、ついに1棟めのボロ戸建てを所有するに至りました。

およそ2時間で完了した、信金での決済手続きについて共有します。

予定時刻10分前に信金へ

築古戸建ての物件代金決済当日は、時間に余裕を持って信金へ向かいました。

融資実行にあたり、事前に記入可能な書類は2、3回信金窓口へ通い、担当金融マンの指導を受けながら少しずつ揃えておきました。

そのため、今回のボロ戸建ての融資当日に記入が必要な書類は少ない状態でした。

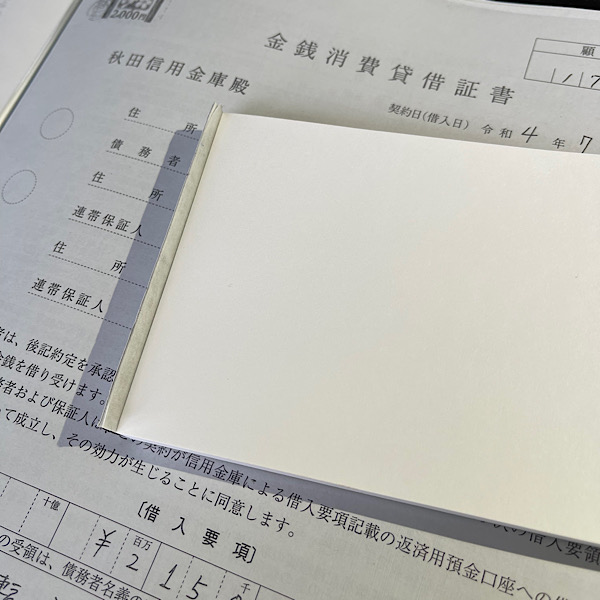

金銭消費貸借証書などに記名押印

当日記入することになった契約書類は、金銭消費貸借契約(通称:金消契約)。

借入金額の215万円や、弁済方法(どうやって返済していくか)、利息に関して利率などが書かれています。

金消契約書

金消契約書今回のボロ物件への融資条件は、7年11ヶ月の返済期間で、固定金利1・4%の金利。

それに1.05%の秋田県信用保証協会へ支払う保証料が加算され、実質固定金利2.45%。

金消契約に、わたくし一休が自筆で署名押印。

さらに契約関係書類に金額などを記入した上で、2,000円の収入印紙に割り印をします。

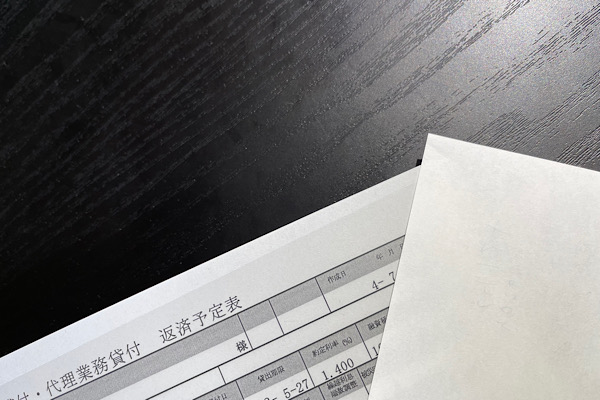

返済予定表をもらい説明を受ける

返済予定表

返済予定表今回のボロ戸建てへの融資について、担当信金マンから返済予定表をもらい説明を受けました。

不動産賃貸業の事業資金の融資となるため、自動車ローンなどで一般的な元利均等(元金と利息を合わせた返済額が均等=毎月の返済額が同じ返済方法)ではなく、元金均等(元金の返済が一定で、利息は返済月の日数と元金に応じて計算)の返済方法となります。

勤め人である一休は、これまでの人生で元金均等返済の借金はしたことがありません。

毎月の返済金額が均された、元利均等返済の借金しかしたことがなかったため、少し新鮮な感覚で話を聞いていました。

30分後に司法書士到着

一休が到着し、金消契約に署名押印など手続きしていると、予定していた時刻よりも早く司法書士が到着しました。

まずは担当信金マンが司法書士報酬を現金で用意し、司法書士が金額を確認。

司法書士報酬の領収書を一休が受領しました。

その後、ボロ戸建てへの融資実行に必要な、抵当権設定登記の書類が揃っているかチェック。

印鑑証明不足が判明するもコンビニで取得

司法書士が書類チェックしていると、印鑑証明書が1通不足していることが判明。

本ボロ戸建てへの融資の場合、融資をする信用金庫と、保証人となる秋田県信用保証協会。

さらに、抵当権設定登記のために法務局へ提出する印鑑証明書が合計3通必要だったのに、事前に2通しか用意していなかったのです。

こんなこともあろうかと、念のため持参してたマイナンバーカードが役に立ちました。

信金から徒歩1分のコンビニで200円の交付手数料を支払い、マイナンバーカードを使って印鑑証明書を1通取得しました。

余談ですが不動産売買にあたっては、住民票や印鑑証明書の取得など、居住地の役所が発行する証明書が必要になる場面が何度かありました。

コンビニで24時間印鑑証明書や住民票を取得できるマイナンバーカードはとても便利。

不動産投資を始める前に取得しておくのがおすすめです。

振込確認後に不動産屋に連絡し着金確認

コンビニで無事印鑑証明書を取得して、司法書士に手渡しました。

その後は、ボロ戸建てへの融資に必要な諸費用の振込を行っていきます。

ボロ物件の代金と固定資産税精算金を、売主の口座に振込み。

そして火災保険と不動産取得税納税用に借りたお金は、一休が勝手に引き出せないよう、信金の通帳をもう1通作りそちらに移し替えます。

(勝手に引き出せないので、ロック口座と呼んでいます。

金融機関は融資した資金がどのように使われるのか、という資金使途に対してとても厳格に管理します。

信金との初回取引ということもあり、資金使途については融通が利かない面も多少ありますが仕方ありません。)

火災保険に加入する際に、信金に連絡してお金をおろしてもらう予定。

振込が済んだ段階で、不動産屋にショートメッセージで連絡。

売主に着金確認してもらい、物件代金の決済が完了しました。

この段階で、ボロ物件は一休のものとなりました。

ボロ戸建て賃貸投資を志してから、およそ3ヶ月。

長いような短いような、自分の実感としては何とも言えない感覚です。

司法書士が登記手続きへ

ボロ戸建てへの融資について諸々の支払い手続きが途中ですが、登記に必要な書類はすべて揃ったため、司法書士は途中で帰ることになりました。

代金の支払いにより、ボロ物件は一休のものになったのですが、司法書士に登記してもらうことにより、対抗力を得ることになります。

(不動産登記法に則って、法律制度上間違いなく、一休がボロ物件の所有者ですよ、と主張できるようになります)

余談ですが、登記は本人申請が原則。

本当は一休が自分で法務局に行って、セルフでボロ戸建ての所有権移転登記をやってみたいところ。

しかし、金融機関はリスクを嫌う性質を持ちます。

貸し出したお金が、使途以外に使われることを避けるため、基本的にはプロフェッショナルに外注することになります。

それゆえ、金融機関から融資してもらう場合、所有権移転や抵当権設定登記は司法書士を通すことになるのです。

不動産屋に仲介手数料を持参し鍵をもらった

信金でのボロ戸建て代金の決済手続きはおよそ2時間ほどかかりました。

手続きが完了してから車で1時間ほどかけて、売買仲介した不動産屋の事務所に仲介手数料を届けました。

振込にすると660円も振込手数料がかかります。

どうせ物件の鍵を受け取りしなければならないので、売買仲介のお礼を兼ねて事務所に仲介手数料を持参したのです。

今回購入したボロ物件の代金は95万円。

不動産屋に対して支払った、不動産売買仲介手数料は、消費税込みで52,250円となりました。

不動産屋にボロ物件仲介のお礼を丁重に申し上げ鍵を受け取りました。

ついに、ボロ物件の所有者となることができたのです。

DIYセルフリフォームと入居付けなど、やるべきことは山積していますが、1つの区切りと言えるでしょう。