ボロ戸建てをローンで購入するにあたり、融資に必要な書類などが複数あります。

1棟めのボロ戸建てで仮審査を無事通過。

本申込みを行った際、数えてみたところ15種類でしたので、

その内容をご紹介していきます。

必要な書類等15種の内訳

15種類の内訳は、

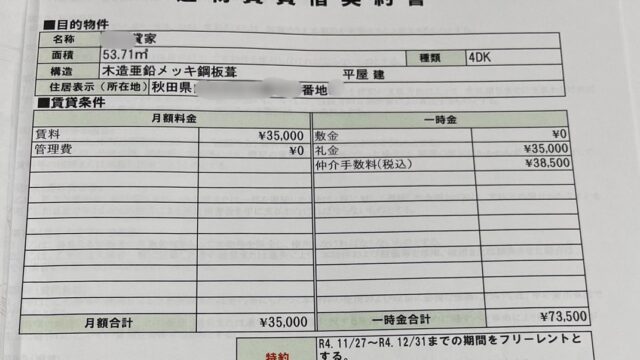

- マイソク(売り物件の概要を書いた書類、仮審査で提出)

- 不動産売買契約書

- 開業届

- リフォーム見積もり

- 司法書士報酬見積もり

- 不動産売買仲介手数料

- 火災保険料見積もり

- 不動産取得税の計算根拠(固定資産名寄帳、もしくは評価証明)

- 固定資産税清算金の見積もり

- 実印

- 印鑑登録証明書×2通

- 銀行印(信金の融資口座開設用)

- 免許証

- 開設口座に入れる現金(千円以上)

- 信金の会員(出資金的なもの)

以上です。

今回(一休が初めてボロ戸建てを購入した際)は、

不動産業者を起点に書類の手配を行ってもらいましたので、

比較的スムーズに進めることができました。

また、本ケースの売主は、

売りに出ていたボロ戸建てから比較的近くにお住まいでした。

そのため、不動産屋を通して必要書類を依頼した際に、

非常にスムーズに出していただけたのも助りました。

書類の種類が多く多岐にわたるので、

初めての人がこれらを揃える場合、それなりに苦労するかと思われます。

不動産本体の購入に関するもの

物件本体

1.マイソク(売り物件の概要を書いた書類、仮審査で提出)

2.不動産売買契約書

6.不動産売買仲介手数料

これらについては、戸建ての売買仲介している不動産業者からもらえます。

融資の本申込みをするためには、売買契約書が必要となるため、

本申込みまでに契約が必要になると覚えておきましょう。

リフォーム関係

4.リフォーム見積もり

今回は、1棟めということもあり、リフォームの見積もりを不動産業者に依頼してみました。

不動産が付き合いのある大工や設備業者などが、

リフォームに必要な料金を取りまとめてくれたのです。

割高になる可能性もありますが、必要最低限な工事に限定すること等で、

利回りが低下しないように色々と工夫しました。

登記や税金、火災保険料も借り入れ可能

5.司法書士報酬見積もり

7.火災保険料見積もり

8.不動産取得税の計算根拠(固定資産名寄帳、もしくは評価証明)

9.固定資産税清算金の見積もり

10.実印

11.印鑑登録証明書×2通

不動産を買って所有権移転する際、司法書士に対して報酬を支払います。

その報酬や、物件にかける火災保険料、不動産取得税や固定資産税生産金も借り入れできました。

不動産取得税の金額

不動産取得税は、物件を購入してから数ヶ月後に都道府県から通知され、一括で支払う税金。

忘れた頃にやってくる税金で、固定資産税の評価額に税率を掛けて計算します。

そのため、ローンを組む金融機関に対しては、

土地建物にかかる固定資産税の評価額が分かるものを提出。

具体的には、固定資産税の課税台帳や評価証明書、課税明細などが挙げられます。

(これらはすべて評価額がわかりますので、用意可能なもので、金融機関から指定があったものを提出します)

登記に必要なもの

10.実印

11.印鑑登録証明書×2通

これは抵当権の設定にあたり、司法書士が法務局に提出するために使用します。

固定資産税清算金

固定資産税は、1月1日に土地や家屋を所有する人にかかる税金。

そのため、年の途中に売買する場合は、

売買前後で1年分の固定資産税を按分して売主と買主で負担します。

日割り計算して、購入以後の分の固定資産税を買主が負担するのです。

なお、あくまでこれは慣例なので、指値を始めとする売買交渉において、

固定資産税の精算はなしで、売主が全額支払ってください、と交渉してみるのもアリ。

信金で口座開設等に必要なもの

3.開業届

12.銀行印(信金の融資口座開設用)

13.免許証

14.開設口座に入れる現金(千円以上)

15.信金の会員金(出資金的なもの)

信金で口座開設にあたり必要なものや、

融資の保証人になってくれる秋田県信用保証協会から提出を求められたものが上記です。

開業届

開業届は、保証協会から提出依頼。

ローンを組みたい人(わたくし一休のこと)の納税地を所轄する税務署に対して提出します。

一休の場合は、不動産売買契約締結の翌日に秋田南税務署に提出しました。

口座開設に必要なもの

銀行印(信金の通帳で使う印鑑)と免許証、開設する口座に入れる現金(千円以上)が必要です。

一休は見栄をはらずに千円だけ入金しておきました(笑)

15.信金の会員金(出資金的なもの)

については、信用金庫独特のものと思われます。

信金から融資を受けるために、信用金庫の会員となり、出資金的なものを預けます。

株式会社でいう株式に相当し、出資に対して配当も支払われるとの説明を受けました。

この出資金的な金額、一般的な融資の場合、通常5万円(!)からとのこと。

ですが、あまりお金を持っていない一休の事情を勘案して、

1万円にしておいてくれるそうです。

出資金なので、もし退会すれば戻ってくる類のお金なので、

それほど心配する必要はなさそうですが。

この他信金に対して簡単な略歴を聞かれた

本審査に必要な書類の提出を終えた段階で、

一休の略歴を簡単に説明しました。

どうやら融資の資料として、一休がどんな人物か書き添える様子。

大学を卒業した年月や、

勤め先の入社年月など、

メモ用紙に走り書きして信金の担当者にお渡ししました。

秋田県信用保証協会の面談と同日に行われた、本申込みの書類提出。

開始から書類を提出し終えて退店するまで、およそ1時間半の手続きでした。

-600x360.jpg)