築古のボロ戸建てを購入すると、気になるのが火災保険。

あまりにボロいと民間の火災保険に加入できない場合もあります。

そこで活用したいのが県民共済。

(前回記事では、築古物件に火災保険を掛けたい人向けに県民共済をご紹介しました)

わたくし一休が活動する秋田県で、秋田県民共済に加入する場合、どのような保障を受けられるのか?

実際に一休が購入した1棟めのボロ物件を例にとって解説します。

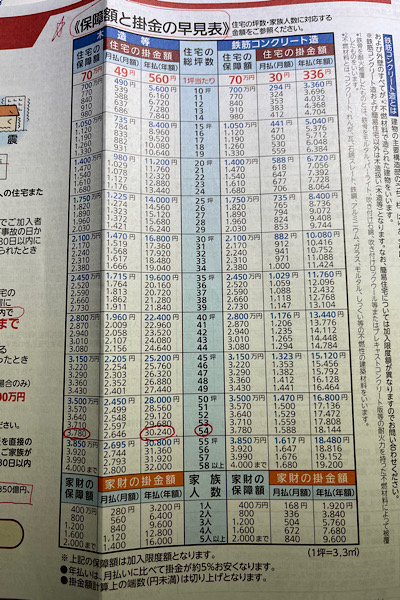

築37年 住宅総面積54坪で年額41,580円

一休の1棟めのボロ戸建ては、総面積が176.06平米。

約53.18坪(切り上げして約54坪)となります。

秋田県民共済の場合、建物の構造(一休のボロ戸建ては木造)と住宅総面積で掛け金上限が決まります。

秋田県民共済保障額

秋田県民共済保障額木造で住宅の総坪数が54坪の場合、

掛金の早見表を見ると住宅の保障額が3,780万円。

地震特約までつけた、年間の掛金額は41,580円となります。

火災共済30,240円+地震特約11,340円

火災共済の年払いの掛金額が、年間30,240円。

これに、地震特約の掛金が年間11,340円プラスされます。

火災共済30,240円と地震特約11,340円で、

合わせて年間41,580円となります。

(年払い、掛け捨て、記事作成時点での掛金です)

火災等の住宅保障3,780万円

火災共済における住宅の保障額は3,780万円。

この保障額は加入限度額いっぱいとなっているため、

必ずしもこの金額にする必要はありません。

保障金額がもっと少なくてもよい場合、

掛金もそれに伴って低くなるのです。

火災共済の保障する対象は、

火災、消防破壊・消防冠水、破裂・爆発、車両の衝突、落雷、地震、

その他(他人の住居からの水もれ、航空機の墜落などによる損害も火災等共済金の対象)

となっております。

地震特約は756万円まで保障

一休のボロ戸建ては、地震への保障は最大756万円まで受けられます。

地震特約

地震特約秋田県民共済の場合、

地震などによる住宅の半壊・半焼以上の損害に対して、

火災共済の住宅の保障額の20%まで保障特約をつけられます。

(もともと火災共済についている5%と、加入者が任意でつける15%)

火災共済の住宅の保障の上限は3,780万円なので、

3,780万円×20%=756万円

となります。

風水雪害など各種見舞金もあり※

火災や地震に対する保障の他にも、

県民共済は各種の見舞い金も用意しています。

秋田県民共済の場合、

風水雪害への保障として、

床上浸水・風水雪害による10万円を超える損害を被った時 最高600万円まで※

。

失火見舞い金として、

加入住宅の火災、破裂、爆発で隣家等、第三者の建物や動産へ損害を与えたとき

加入額の20%の範囲内で1世帯当たり40万円まで(最高100万円まで)※

などの各種保障が用意されています。

※秋田県民共済パンフレットより引用

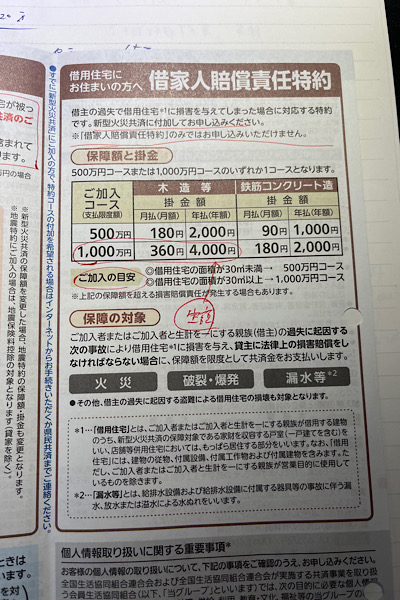

大家の味方 借家人賠償責任特約

大家にとって大きな味方になるのが、

借家人賠償責任特約です。

借家人賠償責任特約

借家人賠償責任特約これは、他人の持ち家を借りて住む人が加入する特約です。

貸家に県民共済の火災共済を掛ける場合、

借り主には借家人賠償責任特約に加入してもらいましょう。

掛金はシンプルに2つのコース。

支払い限度額が500万円なら、年間の掛金額は2,000円。

支払い限度額が1,000万円なら、年間の掛金額は4,000円

となっています。(木造の場合)

これで、借り主の過失で借用住宅(一休が貸しているボロ戸建てのこと)に損害を与えてしまった場合、

県民共済から保障を受けられる可能性があります。

何かが起こったときの心づよい頼りになる火災保険。

保険料が高額な民間の火災保険と比べて、

県民共済は掛金が安価なわりに、保障もそれなりにしっかりとしています。

ボロ物件を購入したら、県民共済の検討も視野に入れてはいかがでしょうか。